财联社7月10日讯(编辑 杨斌)金隅集团(601992.SH)上半年预亏7.5至9.5亿元。公司2023年净利润首度转负,其对偿债能力的影响已被关注。目前,金隅集团共有存续债券27只,规模429.65亿元,其中8只共计130亿元将于一年内到期。

根据半年度业绩预告,金隅集团预计2024年上半年实现归属上市公司股东的净利润为-7.5亿至-9.5亿元,而上年同期净利润4.1亿元,同比下降283%—332%。

金隅集团表示,业绩预亏的主要原因是水泥有效需求整体偏弱。公司采取多项措施努力降低成本、调涨价格,但暂不足以弥补各项不利影响,导致上半年经营亏损同比扩大。此外,房地产销售延续筑底调整,金隅集团房地产开发业务结转面积上半年下降22.2%。

金隅集团是华北地区知名的水泥企业,已形成建材制造、房地产开发、物业运营以及商贸物流为核心的产业布局,具有一定的协同性。大公国际在今年5月对金隅集团的最新评级为AAA。

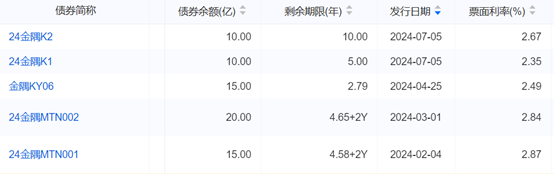

公司的发债记录较多,目前共有存续债券27只,规模429.65亿元。就在7月5日,金隅集团发行了两只科技创新债券“24金隅K1”和“24金隅K2”,规模均为10亿元,期限分别是5年、10年,票面利率2.35%、2.67%。

图:金隅集团今年发行的债券

(资料来源:企业预警通,财联社整理)

不过,金隅集团的短期偿债压力并不小,上述存续债券中,有8只共计130亿元将于一年内到期,余额20亿元的“19金隅MTN002”即将于今年8月9日到期。

大公国际也关注到,金隅集团总有息债务仍维持较大规模,现金及现金等价物无法对短期有息债务形成有效覆盖,存在一定短期偿债压力。

截至2023年末,金隅集团总资产2696.79亿元,总负债1753.15亿元,资产负债率65%;其中流动负债1176.05亿元,主要包括短期借款295.27亿、合同负债244.90亿、一年内到期非流动负债224.01亿元。而公司账上资金173.32亿元,现金比率与现金到期债务比分别为0.15、0.12。

大公国际同时关注到金隅集团利润水平大幅下降、净利润出现亏损对偿债能力的影响。事实上,金隅集团2023年年报的净利润就已转负,为公司近十年来首次。

2023年全年,金隅集团实现营业收入1079.56亿元,同比增长4.99%;实现净利润-12.9亿元,同比减少174.0%;其中归属于上市公司股东的净利润0.25亿元,同比减少97.9%。业绩的大幅下滑与大额计提资产减值准备有关,主要由于地产项目计提存货减值同比增加所致。2023年,金隅集团来自地产开发及运营板块的资产减值损失金额达到15.51亿元。

今年年报披露后,金隅集团还曾收到交易所的年报问询函。5月28日,金隅集团在回复中称,公司房地产项目计提存货跌价准备高于已披露上市公司均值,充分、合理地反映房地产项目的减值风险。此外,水泥及熟料业务毛利率下降受行业需求偏弱影响,呈现普遍下滑态势,符合行业趋势。

金隅集团表示,公司积极落实政府主导的刚性错峰,促进行业生态改善,第二季度水泥价格企稳回升,已扭亏为盈。公司将进一步优化资产利用效率,挖掘资产利用潜力,盘活多项资产,创造新的增长动能,以实现长期可持续发展。

一季报显示,金隅集团归母净利润亏损13.09亿元。从上述半年度预亏-7.5亿至-9.5亿元的情况来看,公司今年的亏损幅度已在二季度收窄。