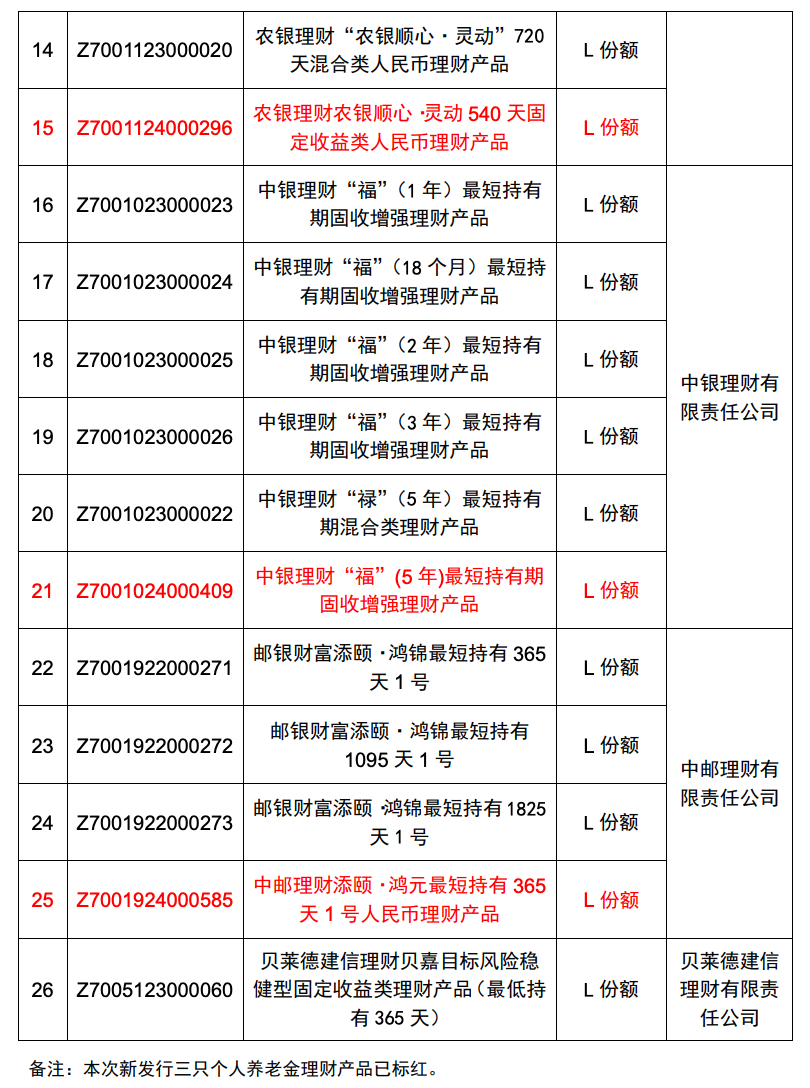

时隔7个月,个人养老金理财产品再次扩容。7月10日,中国理财网发布第五批个人养老金理财产品名单,农银理财、中银理财、中邮理财各新增1只产品,至此个人养老金理财产品总只数达到26只。

与此前几个批次特点类似,本次新增理财产品中,两只为固定收益类产品,一只为混合类产品,风险等级为二级或三级,风险程度适中,同时均设置了最短持有期限。银行业理财登记托管中心表示,这是为了鼓励投资者长期投资,提高投资组合的稳定性和投资策略的一贯性。

据银行业理财登记托管中心披露,2023年2月首批个人养老金理财产品推出至今,市场上共有19家商业银行代销23只个人养老金理财产品,投资者累计购买金额超47亿元。

这一数据表明,今年以来,投资者对个人养老金理财产品认购热情明显提升。相比之下,截至去年12月第四批个人养老金理财产品“上架”时,投资者累计购买金额超12亿元。这意味着,7个月左右时间里,投资者累计认购个人养老金理财产品的规模增加了35亿元左右,较去年末增长了接近3倍。

目前,上述26只个人养老金理财产品由6家理财子公司发行,其中贝莱德建信理财在去年9月推出了首只合资理财公司个人养老金理财产品。截至目前,工银理财共发行8只个人养老金理财产品,建信理财发行2只产品,农银理财、中银理财、中邮理财发行产品数分别为5只、6只、4只,贝莱德建信理财有1只产品。其中,22只产品为固收类产品,4只为混合类产品;多数产品设置了个人养老金专属份额,2只设有B份额、18只设有L份额。

此次新增的3只产品均设有子份额。以农银理财“农银顺心·灵动540天固定收益类人民币理财产品”为例,据农银理财官方介绍,该产品为“农银顺心”系列于10日新发的一期固定收益类产品,业绩比较基准设定为年化3.2%~3.7%。截至7月2日,该系列存续产品的运作周期都已超过1年,成立以来年化收益均超过4.39%。

2022年11月25日,个人养老金制度在36个城市启动试点,共有23家商业银行和11家理财公司入选首批开办个人养老金业务的机构名单。这也意味着,目前名单内还有4家商业银行尚未参与到个人养老金理财产品的代销行列,另有5家理财公司还没有相关产品进入个人养老金理财产品名单。

整体看运行情况,个人养老金理财产品的收益相对稳定。目前存续的23只产品中,尽管期间净值有不同程度波动,但根据国家社会保险公共服务平台展示的最新数据,净值均在1以上。

银行业理财登记托管中心党委委员、副总裁管圣义曾在今年上半年撰文指出,2023年,个人养老金理财产品加权平均年化收益率为2.97%,所有产品的收益率均为正,其中收益率最高的产品收益率为4.45%。2024年,虽然受市场影响,个别产品净值有所回撤,但管理人仍然很好地控制回撤幅度,保证了投资者养老本金未受损失。

据中国银行研究院数据,今年二季度,23只理财类个人养老金产品的平均收益率约为1.09%,最高收益率2.24%,最低收益率0.45%。同期,根据天天基金网披露的基金单位净值数据测算,193只基金类个人养老金产品中,有可比数据的183只基金类个人养老金产品二季度的平均投资收益率为-0.05%,其中102只基金产品实现正收益。其中,113只养老目标风险基金个人养老金产品的平均投资收益率为0.29%,其中80只基金实现正收益;70只养老目标日期基金个人养老金产品的平均收益率为-0.6%,其中仅有22只基金实现正收益。

当下,个人养老金开户数量与缴费、投资数量悬殊,开户基数不断扩大的同时,如何进一步提高缴费率、投资率一直是业内关注的方向。根据人社部6月披露数据,目前已有超过6000万人开通了个人养老金账户。不过据理财登记托管中心去年9月披露数据,当时仅有近15万投资者开立了个人养老金理财产品行业信息平台账户,累计购买金额近10亿元。

目前国家社会保险公共服务平台披露的产品目录中,除数量还相对较少的理财产品外,储蓄类产品有465只,基金类产品有193只,保险类产品有82只。以此计算,可供投资者选择的个人养老金金融产品已经有766个。

面对个人养老金账户缴费、投资热情不高等问题,不少专家指出,持续丰富产品供给可以满足多元化需求、扩大个人养老金制度实质覆盖面,但也并非产品越多越好,更关键的是在产品收益性、稳定性、安全性等方面下功夫,构建多层次的养老理财产品体系。

在今年4月召开的“中国养老产业论坛”上,中国养老金融50人论坛秘书长董克用就曾指出,个人养老金制度试行一年多来“开局良好、痛点不少”。其中,投入端的痛点在于参与者多,参加者少;产出端的痛点则是产品繁多,获利者少。

“这么多产品,让老百姓选,不是一般人能选得出来的。即使是投资者教育,短期也很难做,我们不可能也没必要把所有人都教育成投资专家。再加上个人养老金出台之后的最近一两年,资本市场低迷,激进一点的产品就亏损了,保守一点的还可以有点收益,但是未来怎么办?”董克用认为,这些都是需要面向未来重点思考的问题,税收激励制度也有待进一步完善。

管圣义也在上述文章中指出,从投资者分布情况来看,大部分个人养老金理财产品的投资者集中于北上广深,占比超过50%。但对于人均收入较低的地区,由于个人养老金的节税效应不明显,缴纳个人养老金并进行理财投资的人数很少。

他认为,相比其他个人养老金金融产品,个人样养老金理财产品具有普惠性强、确定性高、能够直接支持实体经济等优势,但也存在一些自身问题,包括产品供给偏少、参与机构和销售区域受限、产品流动性不足、缺少长期优质资产供给等。

“目前个人养老金理财产品投资的基础资产同大多数普通理财产品一样,以货币市场工具、债券、股票等标准化资产为主,与普通产品并无不同,这导致个人养老金理财的投资运作上特殊性和优惠力度较小,‘养老’的特点在资产端体现得不明显。‘资产荒’局面突显,这导致个人养老金理财产品的管理人难以实际开展长期投资、价值投资,因此也很难做到高收益。23只个人养老金理财产品虽然全部实现了正收益,但增值较少,与投资者的期望有一定的距离。”管圣义建议,个人养老金理财产品可以开展适度的投资机制创新,包括设置一定净值管理与平滑机制以减少净值波动,适当投资低流动性的资产或项目类资产以提高产品收益率等,同时在资产端可以引入更多创新机制,更好地与养老金融产业协同。

(资料来源:中国理财网)

亓宁